2015.10.23

2017.05.18

中小企業-経営戦略

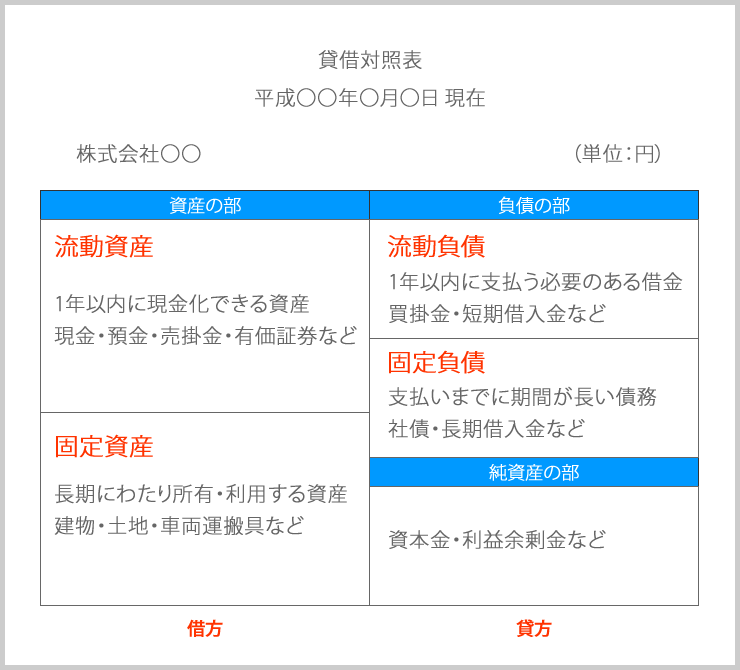

だれでもわかる貸借対照表の見方

貸借対照表とは企業の一定時点の財務状態を表す財務諸表です。損益計算書に比べ敷居が高いイメージがありますが、経営分析においては貸借対照表を参照することが多いためしっかりと抑えておく必要があります。

ものすごくシンプルに表現すると「会社の全財産を把握するための表」となります。財産にはプラスの財産もマイナスの財産も含みます。

構成を理解する

貸借対照表は左側に資産、右側に負債と純資産という構成で記載されます。 そして「資産」と「負債+純資産」の数値がイコールとなります。

左右で数値が同じになるため英語では「バランスシート(B/S)」と呼ばれています。

用語として抑えおく必要があるものとして、左側を借方、右側を貸方と呼びます。

例えば1万円借入をした場合の例

なぜ左右が一致するのかを簡単に解説しておきます。

- 手元に現金が増えるため左側の資産が1万円増えます。

- 同時に右側の負債も借入をしたため1万円増えます。

当たり前ですが左右の数値は一致します。

流動と固定に関して

資産と負債は流動と固定に分かれます。感覚地として流動は1年以内、固定は長期と覚えておくと分かりやすいと思います。

例えば売掛金は流動資産となります。これは1年以内に現金化できる可能性が高いためです。

純資産に関して

資本金や投資家から集めたお金、これまでの会社の利益の合計となります。 資本は負債とはことなり基本的に返す必要のないお金となります。

まとめ

今回は貸借対照表の概要をお伝えいたしました。

近いうちに貸借対照表の数値を使用した基礎的な経営分析方法をご紹介する予定ですので、 今回の基礎知識は必ず頭に入れておいてください。

また、実際の損益計算書を見ることでより理解が深まると思います。

SHARE

この記事の筆者

![]()

代表取締役 岡本 裕伸

2004年にWeb業界に足を踏み入れ、デザイナー、コーダー、ディレクターを経験。近年ではWebコンサルタントとして経営戦略を絡めた提案や会社設立サポートなども行う。